Nach Jahren des Hyperwachstums begannen Fintechs zu erkennen, dass die Märkte der entwickelten Volkswirtschaften ein gewisses Sättigungsniveau erreicht haben. Jetzt ist es an der Zeit, auf Schwellenländer und den globalen Süden umzusteigen.

Wenn Sie ein Fintech-Unternehmen besitzen oder sich aktiv für das Thema interessieren, haben Sie möglicherweise von Firmen wie M-Pesa, Lenddo oder Bima gehört.

Im Gegensatz zu den meisten Fintech-Unternehmen, die sich auf mittel- bis hochverdienende Verbraucher aus entwickelten Ländern konzentrieren, eröffnen diese „inklusiven Fintechs“ neue Möglichkeiten für Menschen, die in Ländern leben, in denen finanzielle Ungleichheiten tief verwurzelt sind und die außerhalb der etablierten Finanzsysteme stehen.

Das Unterscheidungsmerkmal dieser Innovatoren ist, dass sie sich nicht nur auf finanzielle Erträge konzentrieren. Von Anfang an betrachten sie soziale Auswirkungen als ihr primäres Ziel.

Diese Haltung spiegelt sich in einer Reihe ihrer Finanzprodukte wider – zuverlässig, vertrauenswürdig und auf menschliche Bedürfnisse ausgerichtet, die in Maslows Hierarchie weiter unten angesiedelt sind.

Dennoch ist die Präsenz inklusiver Fintechs in Drittländern sicherlich nicht allein von humanistischen Ideen motiviert. Fintech-Startups in Schwellenländern können reale, profitable Unternehmen sein, und eine zunehmende Zahl von Tech-Führern weltweit beginnt dies zu erkennen.

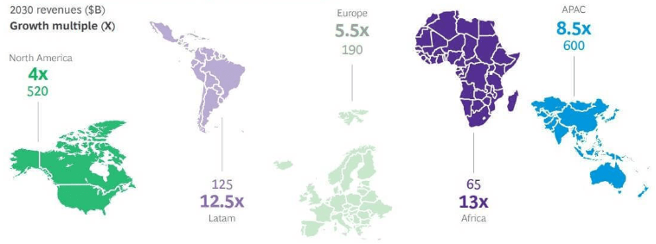

Globales Fintech-Umsatzwachstum nach Regionen, 2021 bis 2030

Quelle: Technext

Afrika ist hier ein Beispiel. Fintech auf dem Kontinent boomt. Experten und Branchenbeobachter prognostizieren, dass der afrikanische Fintech-Markt bis 2030 65 Milliarden US-Dollar erreichen wird, was einer 13-fachen Steigerung gegenüber 2021 entspricht.

Ein weiteres bemerkenswertes Beispiel ist Brasilien, wo die Anzahl der Fintechs in den letzten Jahren stark gestiegen ist. Im Jahr 2022 hatte das Land 855 aktive Fintech-Unternehmen, das waren 20 mehr als im Vorjahr.

Eigentlich könnte es lange dauern, die aufstrebenden Märkte aufzulisten, in denen Fintech floriert, aber letztendlich kommen wir zu einer Frage: Was steht hinter einem solchen Erfolg? Oder welche Möglichkeiten bieten aufstrebende Volkswirtschaften und der globale Süden denen, die beabsichtigen, die ärmste Kundenbasis zu bedienen?

Lassen Sie uns die bedeutendsten untersuchen.

Die Chancen für Fintech-Unternehmen in Schwellenländern und im globalen Süden

Enormes ungenutztes Kundenpotenzial

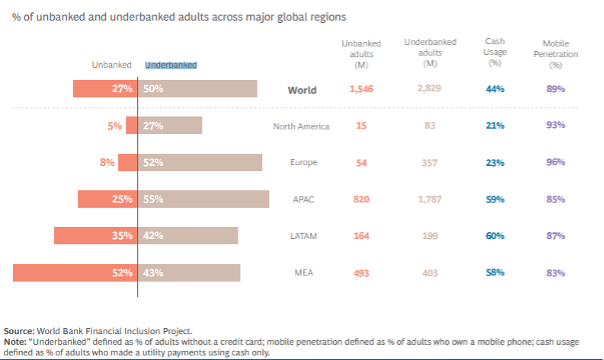

Ein kürzlich veröffentlichter Bericht der Weltbank besagt, dass mehr als die Hälfte der unbankierten Erwachsenen weltweit in sieben Schwellenländern lebt, darunter Indien, China, Pakistan, Indonesien, Nigeria, Bangladesch und Ägypten.

Wenn wir tiefer in die Suche eintauchen, werden wir feststellen, dass das oben erwähnte Afrika voraussichtlich mehr als die Hälfte des Bevölkerungswachstums der Welt zwischen 2022 und 2050 ausmachen wird.

Offensichtlich werden diese demografischen Veränderungen und Einkommenssteigerungen die Bedeutung der finanziellen Inklusion weiter unterstreichen.

Fintechs haben das Potenzial, finanzielle Inklusion Wirklichkeit werden zu lassen, indem sie erschwingliche Produkte für diese unterversorgten Märkte anbieten.

Mehr als drei Viertel der Erwachsenen haben weltweit keine oder zu wenige Bankverbindungen

Quelle: Global Fintech 2023 Report

Weitverbreitete Nutzung von mobilen Zahlungen

Mobile Zahlungen boomen in Schwellenländern, wo die traditionelle Bankeninfrastruktur möglicherweise begrenzt ist.

Tatsächlich haben die meisten Menschen in Entwicklungsländern ihren ersten Kontakt mit dem Finanzdienstleistungssektor über ihr Smartphone.

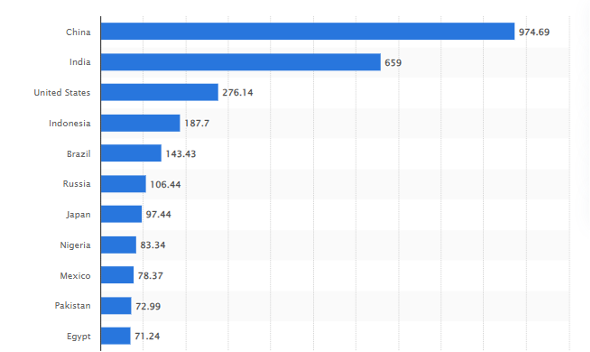

Ebenso wichtig ist, dass Schwellenländer weltweit führend sind, wenn es um die Zeit geht, die mit der Nutzung von Smartphones verbracht wird.

Aktive Smartphone-Nutzer nach Ländern, 2022 (in Millionen)

Quelle: Statista

Insbesondere in Indonesien verbringen die Menschen täglich die meiste Zeit mit ihren Smartphones und nutzen sie durchschnittlich 6,05 Stunden, gefolgt von Thailand (5,64 Stunden) und Argentinien (5,33 Stunden).

Daher gibt es hier eine klare Gelegenheit für Unternehmen, Finanzdienstleistungen über Smartphones für Menschen in abgelegenen Gebieten bereitzustellen und frühe positive Ergebnisse zu erwarten.

Staatliche Unterstützung für die Entwicklung des Fintech-Sektors

Regierungen in Schwellenländern erkennen den Aufstieg der Finanztechnologie als eine Möglichkeit, soziale und wirtschaftliche Ziele effizienter zu erreichen, und ergreifen Maßnahmen, um die Einführung voranzutreiben.

Initiativen wie:

- Vietnamesische Nationale Strategie zur Entwicklung der digitalen Wirtschaft und digitalen Gesellschaft bis 2025, Orientierung bis 2030,

- Indiens Unified Payments Interface,

- Philippinische Roadmap für die Transformation digitaler Zahlungen 2020-2023 und

- Quick Response Indonesia Standard

sind nur einige Beispiele für die Bemühungen der Regierungen in Entwicklungsländern, die Einführung von Fintech zu fördern.

Nachdem wir nun die Hauptgründe behandelt haben, warum Fintechs auf Schwellenländer und den globalen Süden achten sollten, werfen wir einen Blick auf die agilen Akteure, die bereits bedeutende Fortschritte in diesen Märkten gemacht haben.

Top Inklusive Fintech-Unternehmen in Schwellenländern

M-Pesa

Einer der größten mobilen Zahlungsdienste in Afrika, der für Millionen von Einheimischen zu einem integralen Bestandteil des Lebens geworden ist, ist M-Pesa.

Mobile Zahlungen, ein Dienst, der die Speicherung und Übertragung von Geld über Mobiltelefone mittels SMS ermöglicht, haben in kenianischen Haushalten breite Akzeptanz gefunden. Untersuchungen ergaben, dass der Zugang zu M-Pesa das Pro-Kopf-Konsum-Niveau erhöhte und 194.000 Haushalte, das entspricht 2 % der kenianischen Haushalte, aus der Armut hob.

Derzeit wird M-Pesa von etwa 96 Prozent der Kenianer genutzt. 75 % des BIP des Landes fließen durch die App.

Destácame

Destacame, ein in Santiago ansässiges Fintech mit Niederlassungen in Chile und Mexiko, bietet eine Reihe von Produkten an, um Verbrauchern zu helfen, ihr finanzielles Leben besser zu verwalten. Zu ihren Angeboten gehören die Rückzahlung überfälliger Schulden, Abschlussdarlehen zur Verbesserung der Kreditwürdigkeit, Verbraucherkredite, kostenlose Tools zur finanziellen Gesundheit usw.

Das übergeordnete Ziel des Unternehmens ist es, Millionen von Menschen in Lateinamerika dabei zu helfen, ihr finanzielles Wohlbefinden zu verbessern.

Destácame bedient derzeit etwa 5 Millionen Nutzer und plant, seine Reichweite bis 2025 auf 10 Millionen Nutzer in Chile und Mexiko auszudehnen.

WorldCover

WorldCover, das 2015 im Norden Ghanas gestartet wurde, agiert an der Schnittstelle von Fintech und Versicherung und zielt darauf ab, Kleinbauern in Entwicklungsländern Versicherungsschutz gegen Naturkatastrophen zu bieten.

Die Plattform verbindet Investoren mit Landwirten in ländlichen Gebieten und bietet Peer-to-Peer-Investitionen, die die Nahrungs- und Einkommenssicherheit erheblich verbessern.

ToGarantido

ToGarantido wurde entwickelt, um den dringenden Bedürfnissen der neuen brasilianischen Mittelschicht gerecht zu werden, indem es ihnen digitalen Zugang zu hochwertigen und erschwinglichen Versicherungsprodukten von vier verschiedenen Versicherern bietet.

Ein Online-Mikroversicherungsanbieter behauptet, dass 95 % seiner Kunden zum ersten Mal Zugang zu einer Versicherung haben.

Bima

Der führende Anbieter von mobilen Mikroversicherungen und mHealth, der 2010 gegründet wurde, bedient 26 Millionen Menschen, von denen 93 % mit weniger als 10 USD pro Tag und 54 % mit weniger als 2,50 USD pro Tag auskommen müssen. 75 % der Kundenbasis von Bima hatten noch nie zuvor eine Versicherung.

Dieses inklusive Fintech ist in 16 Ländern auf 5 Kontinenten tätig. Bemerkenswerterweise ist es dem Bima-Team in weniger als einem Jahr in Partnerschaft mit dem Telekommunikationsanbieter Smart Axiata gelungen, zum führenden Anbieter von Lebensversicherungen in Kambodscha zu werden.

Lenddo

Lenddo, das ursprünglich 2011 auf den Philippinen gestartet wurde, verfolgt das Ziel, „die finanzielle Inklusion weltweit für so viele Menschen wie möglich zu fördern“.

Lenddo nutzt sowohl traditionelle als auch nicht-traditionelle Daten (soziale Medienaktivitäten, Surfverhalten, Geolokalisierung und andere Smartphone-Daten), um Verbrauchern in Südostasien, Afrika und Südamerika mit begrenzter oder keiner Kreditgeschichte zu helfen, ein Kreditprofil zu erstellen.

Seit seiner Gründung hat das Unternehmen Finanzinstituten in über 20 Schwellenländern ermöglicht, mehr als 12 Millionen Bewertungen für Personen mit begrenzter Kreditgeschichte durchzuführen, was zur Vergabe von Krediten in Höhe von über 2,5 Milliarden USD geführt hat.

Reif für die Entwicklung eines Fintech-Produkts, das das Leben der Kunden verändert? Lassen Sie Elinext die schwere Arbeit übernehmen.

Elinext ist ein führendes Softwareentwicklungsunternehmen für maßgeschneiderte Software mit einem Team von mehr als 700 engagierten Softwareentwicklern, die sich auf die Entwicklung skalierbarer maßgeschneiderter Softwarelösungen in den Bereichen Banking, Datenanalyse, ERP- und Asset-Management, CRM und Loyalität, künstliche Intelligenz, maschinelles Lernen, Blockchain, Cybersicherheit, IoT, IT-Infrastrukturmanagement und Gesundheitswesen spezialisiert haben.

Mit über 27 Jahren Branchenerfahrung verfügen wir über ein tiefes Verständnis der wichtigsten Herausforderungen in der Fintech-Softwareentwicklung und wissen, wie man relevantere Produkte entwickelt — Produkte, die das Endergebnis beeinflussen.

Einige Beispiele für solche Lösungen sind Software für das Finanzrisikomanagement, eine dreistufige ERP- und Zahlungslösung sowie Software für die Verarbeitung und Verwaltung von Wertpapieren für ein globales Fintech-Unternehmen.

Eines unserer jüngsten ehrgeizigen Projekte, die Aktualisierung einer britischen Crypto-Digital-Bank, sticht besonders hervor.

Trotz eines extrem engen Zeitrahmens hat das Elinext-Team das Projekt erfolgreich und pünktlich abgeschlossen und positives Feedback von den Stakeholdern erhalten. Die gut koordinierte Zusammenarbeit unserer Experten führte zu einer verbesserten App-Leistung und ausgewogener Benutzerfreundlichkeit. Darüber hinaus erhöhten die neuen Mehrwertfunktionen die aktive Nutzerbasis erheblich und erleichterten eine tiefere Marktdurchdringung.

Erfahren Sie mehr über Elinexts nachgewiesene Expertise im Bereich Finanztechnologie und nehmen Sie Kontakt auf, um umfassende Unterstützung bei der Umsetzung Ihrer Ideen in Lösungen zu erhalten, die bessere Geschäftsergebnisse liefern und zu einer besseren Gesellschaft beitragen.