Die Gig-Economy und ihre Teilnehmer eröffnen Fintech-Akteuren eine Vielzahl an Möglichkeiten. Lesen Sie weiter, um mehr zu erfahren.

Acht Stunden am Tag, fünf Tage die Woche — ein Zeitplan, der durch Dolly Partons unvergesslichen Song ‚9 to 5‘ verewigt wurde — wie viele Amerikaner halten sich tatsächlich daran? In der Tat sind die Zahlen weit entfernt von der „überwiegenden Mehrheit“.

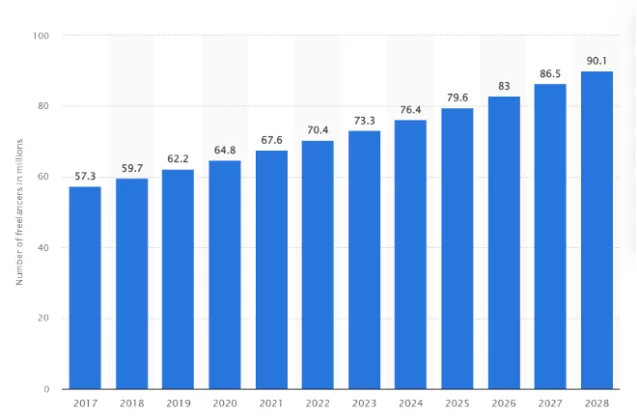

Laut Statista werden im Jahr 2024 fast 80 Millionen Amerikaner als Freiberufler tätig sein. Die Quelle prognostiziert zudem, dass im Jahr 2027 die Zahl der Menschen in den USA, die an der Gig-Economy teilnehmen, 86,5 Millionen erreichen wird, was 50,9 Prozent der gesamten US-Belegschaft entspricht.

Anzahl der Freiberufler in den Vereinigten Staaten von 2017 bis 2028 (in Millionen)

Quelle: Statista

Was ist die Gig-Economy?

Eine Gig-Economy, auch bekannt als unabhängige Wirtschaft oder Sharing-Economy, bezieht sich auf ein Marktsystem, in dem Stellen durch Freiberufler oder unabhängige Auftragnehmer besetzt werden, anstatt durch Vollzeitangestellte.

Beispiele für Jobs in der Gig-Economy reichen von hochbezahlten Schauspielern, Anwälten, Ärzten und Buchhaltern bis hin zu geringer verdienenden Babysittern, Lieferfahrern oder Hundesittern.

Was sind die größten Schmerzpunkte für unabhängige Arbeiter?

Während einige Menschen mit gutem passivem Einkommen es sich leisten können, traditionelle W-2-Arbeitsverhältnisse aufzugeben, um ihren eigenen Weg zu wählen und nach ihren eigenen Bedingungen zu arbeiten, verläuft das Leben der Mehrheit der unabhängigen Arbeiter nicht reibungslos.

Viele sehen die Gig-Arbeit als Rettungsanker und nehmen sie an, weil es das ist, was sie tun müssen, um zu überleben.

Aber welche wichtigen Herausforderungen stehen unabhängigen Arbeitern gegenüber?

Der Mangel an Krankenversicherung

Viele unabhängige Arbeiter haben nicht die von Arbeitgebern bereitgestellten, da sie als temporäre oder Vertragsarbeiter tätig sind. Daher müssen sie eine Krankenversicherung eigenständig abschließen oder ganz darauf verzichten.

Die Studie von Legal & General zur Gig-Economy in den USA besagt, dass 23 % der befragten Freiberufler und Selbstständigen im Alter zwischen 18 und 60 Jahren keine Krankenversicherung haben.

Wichtig ist, dass 42 % der Befragten angaben, dass der Zugang zu bezahlbarer Gesundheitsversorgung und einer Rente die einflussreichsten Faktoren für den Übergang von der Gig-Arbeit zu einer traditionellen Beschäftigung wären.

Finanzielle Unsicherheit und Ausschluss

Ein großer Teil der unabhängigen Arbeiter muss von Gehaltsscheck zu Gehaltsscheck leben und erlebt arbeitsbedingte Unsicherheit und Angst. Weniger qualifizierte physische Gig-Arbeiter werden oft schlecht bezahlt und verdienen in einigen Fällen unter dem Mindestlohn.

Die Studie der Universität Bristol fand heraus, dass in Großbritannien 52 % der Gig-Economy-Arbeiter, einschließlich derjenigen in Rollen wie Dateneingabe und Essenslieferung, durchschnittlich £8,97 pro Stunde verdienten — 15 % unter dem gesetzlichen Mindestlohn.

Der Bericht von Rollee zur Gleichstellung in der Gig-Economy ergab, dass etwa 70 % der Gig-Arbeiter Schwierigkeiten haben, wesentliche Finanzprodukte wie Kredite, Hypotheken oder Kreditkarten zu erhalten.

Die gleiche Quelle berichtet, dass zwei Drittel der befragten Selbstständigen Kreditablehnungen erlebten, nachdem sie ihre Vollzeitjobs zugunsten von Gigs aufgegeben hatten, was dazu führte, dass ein Drittel trotz guter Kreditwürdigkeit kein Eigenheim erwerben konnte.

Es wurde auch festgestellt, dass sie im Durchschnitt die Genehmigung von drei verschiedenen Anbietern einholen mussten, bevor sie erfolgreich waren. Die Verweigerung des gleichen Zugangs zu Finanzdienstleistungen ist ein Grund, warum 39 % der Gig-Arbeiter darüber nachdachten, die Freiberuflichkeit zugunsten eines herkömmlichen 9-bis-5-Jobs aufzugeben.

Die Hauptursache für diesen finanziellen Ausschluss ist die begrenzte Transparenz von Einkommens- und Beschäftigungsdaten unabhängiger Arbeiter im Vergleich zu ihren festangestellten Pendants.

Die meisten heutigen Finanzinstitute zögern, mit „nicht-traditionellen“ Arbeitern zusammenzuarbeiten, da ihre Risikobewertungen es ihnen nicht ermöglichen, ein umfassendes Bild von Zahlungen, Einkommen und Beschäftigungsnachweisen solcher Arbeiter zu erhalten.

Schwierigkeiten bei der Steuerberechnung

Als Angestellter schätzt Ihr Unternehmen die Steuern und zieht diese von Ihrem Bruttolohn ab. Dies stellt sicher, dass ein Teil Ihrer Steuerverpflichtungen gedeckt ist. Als unabhängiger Arbeiter sind Sie für alles selbst verantwortlich.

Das Problem ist, dass die Steuern für Freiberufler im Vergleich zu Angestellten weitaus komplexer sind. Auftragnehmer müssen Einkommen- und Selbstständigensteuern zahlen, die oft überwältigend und herausfordernd werden.

Um Steuerfragen und -probleme zu klären, müssen unabhängige Arbeiter einen Finanzexperten oder Steuerberater konsultieren, was ebenfalls ziemlich teuer ist.

Quelle: Stand der unabhängigen Arbeit, Rat der unabhängigen Wirtschaft

Wie können Fintechs einige der häufigen Herausforderungen für Freiberufler angehen?

Da die meisten traditionellen Finanzakteure noch nicht auf die Gig-Economy reagiert haben, können Fintechs die Zügel in die Hand nehmen und progressive Lösungen für die Bankbedürfnisse von Freiberuflern anbieten.

Angesichts der aktuellen finanziellen Herausforderungen, denen unabhängige Arbeiter gegenüberstehen, wären sie bereit zu zahlen für (diese Liste ist keineswegs umfassend):

- Geschäftsbudgetierungs-Apps und -Tools, die es ihnen ermöglichen, Rechnungen und Quittungen zu erfassen und Banktransaktionen abzugleichen;

- Lösungen, die helfen, Zahlungen global zu senden und zu empfangen, mit wettbewerbsfähigen Wechselkursen;

- Ein Rechnungsstellungstool, das die Berechnung und Zahlung geschätzter vierteljährlicher Steuern automatisiert;

- Bezahlbare Mikroversicherungsprodukte.

Wie bereits erwähnt, haben Freiberufler Schwierigkeiten, eine Hypothek oder einen Kredit genehmigt zu bekommen. Traditionelle Finanzinstitute bewerten die Kreditwürdigkeit basierend auf der Regelmäßigkeit des Einkommens einer Person; die Dynamik hinter ihren Tätigkeiten wird dabei nicht immer berücksichtigt.

Fintechs können die finanzielle Inklusion für Gig-Arbeiter fördern, indem sie alternative Daten (Telekommunikationsdaten, Social-Media-Präsenz, Mietzahlungen, Versorgungsaufzeichnungen und Open-Banking-Informationen) nutzen, um ein umfassenderes Bild des Risikos zu erhalten, das mit der Kreditvergabe an sie verbunden ist.

Einzigartige Fintech-Unternehmen, die Produkte und Dienstleistungen zum Wohl von Gig-Arbeitern entwickeln

KarmaLife

KarmaLife ist eine beliebte indische Fintech-Plattform, die modernste Technologien nutzt, um Lösungen zu entwickeln, die unabhängigen Arbeitern helfen, die Liquidität für ihre Unternehmen effizient zu verwalten.

In Zusammenarbeit mit der Small Industries Development Bank of India (SIDBI) bietet KarmaLife erschwingliche und zugängliche finanzielle Unterstützung für Arbeiter im Blue-Collar-Bereich und Gig-Arbeiter, indem es über eine mobile App sofortige Kreditlinien bereitstellt. Die Mittel sind rund um die Uhr verfügbar und erfordern keine Papierarbeit.

Das Unternehmen untersucht auch aktiv zusätzliche Dienstleistungen im Zusammenhang mit Mikroversicherungsprodukten (Krankenversicherung und persönliche Unfälle) und plant, diese in naher Zukunft einzuführen.

Paymenow

Ein weiteres Beispiel für Fintechs, die Lösungen für ein bestimmtes Segment von Gig-Arbeitern entwickeln, ist das in Südafrika ansässige Unternehmen Paymenow. Die marktführende Plattform für Earned Wage Access (EWA) ermöglicht es einkommensschwachen Arbeitern in Bereichen wie Logistik, Bergbau, Finanzdienstleistungen usw., einen Teil ihres verdienten Lohns vor dem Zahltag zu erhalten.

Darüber hinaus verfügt die App für finanzielle Gesundheit über Funktionen, die Benutzer dabei unterstützen, ihre Finanzkompetenz zu verbessern, und ihnen Zugang zu mehr Krediten gewähren, während sie ihre finanziellen Fähigkeiten ausbauen.

Bankly

In Nigeria integriert Bankly Kunden mit dünnen oder gar keinen Finanzakten (auch bekannt als unterbankierte oder nicht bankgestützte Personen) in das Finanzsystem.

Durch die Kombination von Technologie und menschlichen Kontaktpunkten zur Digitalisierung von Bargeld schaffen sie eine digitale/finanzielle Identität, die es nigerianischen Privatpersonen und Mikro-Unternehmern ermöglicht, breiteren Zugang zu Finanzdienstleistungen wie Krediten und Versicherungen zu erhalten.

Seit seiner Gründung im Jahr 2018 hat Bankly beeindruckende Ergebnisse erzielt, darunter:

- Unterstützung von mehr als 40.000 direkten Agenten und Mikro-Unternehmern, Förderung von Beschäftigung und Wachstum;

- Bereitstellung von Betriebskapitalkrediten in Höhe von bis zu 500.000 USD für kleine Unternehmen;

- Unterstützung von 16.000 weiblichen Mikro-Unternehmern durch die Bereitstellung kostenloser Zahlungsgeräte und Betriebskapital.

Turaco

Turaco bietet Mikroversicherungen in Uganda und Kenia mit erschwinglichen monatlichen Prämien von etwa 2 USD an.

Das Startup arbeitet mit digitalen Ride-Hailing-Plattformen wie SafeBoda zusammen, um maßgeschneiderten Lebens- und Krankenversicherungsschutz für deren Fahrer anzubieten, einschließlich Krankenhaus-Kostenrückerstattungen. Benutzer können ihre Ansprüche über ihre Smartphones einreichen, ohne in Warteschlangen zu stehen, um ihr Geld zurückzubekommen.

Möchten Sie ein bahnbrechendes FinTech-Produkt zur Unterstützung von Gig-Economy-Arbeitern entwickeln? Partnern Sie mit Elinext, um diesen Weg reibungslos zu gehen.

Elinext ist ein globales IT-Beratungs- und Softwareentwicklungsunternehmen mit internationalen Niederlassungen in den USA, Deutschland, Frankreich, Irland, Singapur und Hongkong sowie mehreren Lieferzentren weltweit, darunter in Polen, Vietnam, Georgien, Kasachstan und Usbekistan.

Mit über 27 Jahren Branchenerfahrung und einem Team von mehr als 700 Softwareentwicklern bietet Elinext erstklassige Ingenieurdienstleistungen für Unternehmen in den Bereichen Finanzdienstleistungen & Banking, Immobilien, Gesundheitswesen, Fertigung, Einzelhandel & E-Commerce, Telekommunikation, Automobilindustrie, Bildung, Logistik & Transport, Reisen und Medien & Unterhaltung an.

Einige Beispiele für unsere FinTech-Lösungen umfassen eine App zur Verwaltung von Liquidität und Bargeld für Banken und Finanzinstitute, ein Update einer in Großbritannien ansässigen Krypto-Digitalbank, ein Spendenverwaltungssystem für gemeinnützige Organisationen in den USA und eine Datenanalyseplattform für Unternehmen, die auf dem nigerianischen Finanzmarkt tätig sind.

Wir sind besonders stolz auf eines unserer ehrgeizigen Projekte: die Software zur Verarbeitung und Verwaltung von Wertpapieren für ein globales FinTech-Unternehmen.

Elinext hatte das Privileg, mit einem weltweit anerkannten britischen Produktsoftwareentwicklungsunternehmen für FinTech-Lösungen zusammenzuarbeiten.

Die Herausforderung für unser Team bestand darin, eine Lösung für die Verarbeitung von Corporate Actions zu entwickeln. Der Kunde benötigte ein hochanalytisches System, das eine einfache End-to-End-Verwaltung des gesamten Lebenszyklus von Corporate Actions ermöglicht und eine Vielzahl verschiedener Verarbeitungsphasen für ein Ereignis abdeckt.

Unsere Bemühungen führten zu einem großartigen Ergebnis — die Ingenieure von Elinext entwickelten Dashboards, die es den Benutzern ermöglichen, schnelle Datenanalysen durchzuführen, mühelos durch die notwendigen Parameter zu navigieren und die erforderlichen Aktionen über Metriken, Filter und Sortierungen auszuführen.

Wir haben positives Feedback von der Seite des Kunden erhalten. Genau das macht unser Team immer glücklich und inspiriert uns, auch extrem komplexe IT-Projekte anzugehen.

Starten Sie noch heute mit Ihrer Geschäftsidee. Kontaktieren Sie uns hier, um Ihre Bedürfnisse und Anforderungen zu besprechen.